הון עצמי למשכנתא: מהו? למה הוא חשוב? וכמה באמת צריך?

- אליעזר שורץ

- 11 בפבר׳

- זמן קריאה 4 דקות

בפרק זה נתמקד ברכיב ההון העצמי.

הון עצמי = בהגדרתו החשבונאית, הוא ההפרש בין סך הנכסים לסך ההתחייבויות

הון עצמי, הוא נתון שאנחנו צריכים ורוצים להגדיל במהלך השנים, ולכן, לפני כל תנועה או פעולה פיננסית נדרש לבחון, כיצד היא תשפיע על ההון העצמי שלנו בפרספקטיבה ארוכת שנים (ההשפעה יכולה להגיע למיליוני שקלים), היות והוא משקף את השווי האמיתי שלנו.

יש מספר דרכים להגדיל את ההון העצמי:

הגדלת נכסים - השקעה בנכסים פיננסים כגון נדל"ן, מניות ו/או עסקים, הקטנת התחייבויות- תשלום חובות, צמצום הוצאות מיותרות, והימנעות מנטילת הלוואות חדשות.

חיסכון - הקצאת חלק מההכנסה לחיסכון באופן קבוע, ולאורך זמן,

רכישת דירה כוללת בצד המימוני שלשה אלמנטים:

ההון העצמי שיש ברשותנו (כלומר הכסף שאנו "מביאים מהבית")

האלמנט הנוסף הינו יכולת החזר

והאלמנט האחרון הוא המשכנתא, אשר גובהה מחשוב כפועל יוצא מ2- האלמנטים הראשונים

למה רכיב ההון העצמי כה חשוב?

הרגולציה של הבנקים נקבעת על ידי בנק ישראל, אשר תקנותיו

מתייחסות, בין היתר, גם לנושא הון עצמי ברכישת דירה לצורך

נטילת משכנתא )נתייחס לכך בהרחבה בפרקים העוסקים

במשכנתאות.( הבנקים מאשרים/ מאשרים חלקית את גובה המשכנתא על

בסיס ההון העצמי, גם גובה הריבית נקבע בהתאם אליו, כך

שלכסף שאנו "מביאים מהבית" יש חשיבות גדולה מאוד.

מהו הון עצמי למשכנתא?

כאמור, הון עצמי הינו הרכיב שאנו מביאים "מהבית" לרכישת

הדירה – מקור הרכיב משתנה, ויכול להגיע ממספר מקורות שונים (נרחיב על כך בהמשך)

בטבלה מטה, נפרט את הנחיות והוראות בנק ישראל לגבי ההון העצמי, בחלוקה לסוג הרכישה:

לאחר שהבנו, כי רכיב ההון העצמי משתנה בהתאם לסוג הרכישה, נבין כיצד ההון העצמי משפיע על גובה הריביות שנשלם לבנק.

בנק ישראל הגדיר לפני כמה שנים מדרגות מסוימות, לפיהן הוא קובע עד כמה המשכנתא מסוכנת עבור הבנק שנתן אותה, וככל שההון העצמי קטן יותר, כך גובה המשכנתא גדל, והריבית תגדל בהתאמה.

כהגדרה ניתן לומר – שככל שההון העצמי קטן יותר כך הריבית שנקבל תהיה גבוהה יותר, ולהיפך

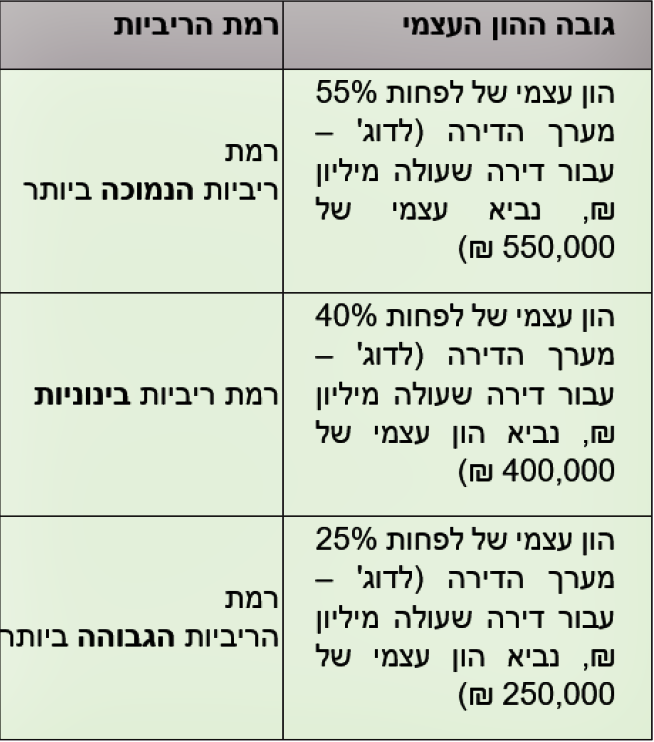

להלן פירוט המדרגות שהוגדרו על ידי בנק ישראל:

ניתן לראות, כי ככל שההון העצמי גדל, כך רמת הריביות שנקבל תהיה נמוכה יותר, ובפעול גובה ההחזרים הסופיים שנשלם לבנק בגין הריביות יהיה נמוך יותר.

למה יש מדרגות לאחוזי המימון?

סיבה ראשונה: עלייה בסיכון הבנק בהתאמה לגובה המשכנתא

ירידת מחירים - בואו ניקח מקרה היפותטי שבו מחיר הדירה יורד ב40%- (אני יודע שזה לא נשמע הגיוני, אבל בארצות הברית זה קרה ב 2008 ואף בצורה דרמטית יותר). אם הבנק נתן למישהו 70% מימון (לדוג' 700 אלף ₪ מתוך דירה ששווה מיליון ₪) וכעת שווי הדירה ירד ב- ,40% כלומר הדירה שווה רק 600 אלף ,₪ אז נוצר מצב, שההלוואה גבוהה משווי הדירה, והבטוחה של הבנק נשחקת.

מימוש מהיר - הבנק לוקח בחשבון שאנו עשויים להגיע לקשיים כלכליים, ולהפסיק לשלם את החזרי המשכנתא, וככל שאחוזי המימון גבוהים יותר, כך הבנק בסיכון רב יותר, היות ובמקרה, בו לדוגמא אחוז המימון הוא 75%, הרי שבתוספת עלויות ריבית הפיגורים ושכ"ט של עורכי הדין, החוב בפועל עומד על 85% משווי הדירה, כך שבמידה והבנק יצליח למכור את הדירה במימוש מהיר ב20%- פחות משוויה האמיתי, הרי שהוא בהפסד של 5% .

שני המקרים שפורטו לעיל, הם די נדירים, אבל הבנק תמיד מחמיר ולוקח מרווחי בטחון כדי להימנע מהפסדים, ולכן הוא מוסיף עלות סיכון לרוכשים שלוקחים אחוזי מימון גבוהים, ומייקר את עלויות הריבית.

סיבה שניה: הלימות ההון של הבנקים בנק ישראל, כגוף המפקח על פעילות הבנקים בישראל הגדיר לבנק סטנדרטים מסוימים, בהם הוא נדרש לעמוד.

כדי לנסות ולהוריד מחד את הסיכון של הבנקים (שפורט לעיל), ולהבטיח שלבנקים יהיו רזרבות במקרה של פיצוץ בועת נדל"ן, ומאידך וכדי שלבנקים לא יהיה אינטרס גבוה לתת יותר מדי משכנתאות (בעיקר באחוזי מימון גבוהים), וכן בשל מדיניות בנק ישראל "לצנן" את שוק הנדל"ן, בנק ישראל קבע את מדרגות אחוזי המימון והטיל על הבנקים למשכנתאות סנקציות שליליות ככל שאחוזי המימון גבוהים יותר.

מה המשמעות בפועל?

בנק ישראל מבקש מהבנקים למשכנתאות "להשאיר" רזרבות בצד על כל משכנתא שהוא נותן, כלומר אם הבנק נתן משכנתא של מיליון₪, הוא נדרש להשאיר 450 אלף ₪ נוספים "בצד" לביטחון, למקרה שהרוכשים לא ישלמו את המשכנתא (כך שהבנק ייפגע פחות).

הבעיה היא שלבנק אסור לעבוד עם הכסף שהוא השאיר בצד, ולכן במקרים בהם הוא נדרש להשאיר רזרבה גבוהה, הוא מתמחר את ריבית המשכנתא ביוקר, כדי לספוג כמה שפחות נזק.

עכשיו נבחן מה הן דרישות בנק ישראל מהבנקים:

עבור הלוואות של עד 45% מימון – לא נדרש בכלל להשאיר רזרבות (כעת, מובן למה רמת הריבית למשכנתאות מסוג זה טובה יותר).

הלוואות הגובה 45%-60% – לפי דרישת בנק ישראל, נדרש להשאיר רזרבה יחסית נמוכה (50% מגובה ההלוואה, גם אם גובה המשכנתא מהווה 60% מימון) ולכן בנק ישראל מתמחר את הקבוצה הזו בריבית "בינונית".

הלוואות מעל 60% מימון –הרזרבה שהבנק נדרש להשאיר היא גבוהה מאוד (75% גם אם גובה המשכנתא הוא רק 61%) ולכן הבנק מתמחר את חוסר הרווח שלו על הכסף "שהשאיר בצד" על ידי מתן ריביות גבהות יותר.

עדכון בנוגע למדרגה האחרונה – בחודש מרץ 2018 הפיקוח על הבנקים בבנק ישראל פרסם הקלה ביחס הלימות ההון במדרגה השלישית – כך שהבנקים צריכים לרתק הון של 60% בלבד (גם אם גובה המשכנתא מהווה 75% מימון).

כמו תמיד, נשמח לקבל תגובות, הארות והערות. בנוסף, לצורך הבהרת הדברים וקבלת מידע מלא נשמח לשלוח למי שיפנה, מיפוי של האפשרויות להשגת הון עצמי המוצג בצורה מפורטת וברורה שעשויה להקל בקבלת תמונת מצב מלאה.

כמו כן, נשמח לסייע במתן יעוץ משכנתאות יצירתי, איכותי ובמחיר מעולה ללא פשרות אין לראות בנכתב משום ייעוץ פיננסי.

כותב המאמר משתף בידע אישי שנצבר.

המידע המוצג הינו מידע כללי ואיננו מהווה תחליף לייעוץ מקצועי. כל החלטה הנוגעת לרכישת נדל"ן הינה החלטה אישית, ומומלץ להתייעץ עם עורך דין, שמאי או כל גורם מקצועי אחר לפני קבלת החלטות. המאמר הזה יכול לשנות את החיים של מישהו. שתפו אותו עכשיו.

תגובות